Tout ce que vous devez savoir.

Alors que les crypto-actifs se démocratisent dans les stratégies d’investissement depuis les années 2020, la question de leur fiscalité reste souvent floue pour les investisseurs, jusqu’à être un frein à l’investissement. Pourtant, les enjeux fiscaux liés aux actifs numériques sont bien réels : mauvaises déclarations, redressements ou sous-évaluations de plus-values peuvent peser lourd sur les investisseurs non préparés.

Chez Qwarks, nous croyons que la pédagogie financière est un pilier de toute stratégie patrimoniale. Comprendre la fiscalité des actifs numériques est aujourd’hui une condition essentielle pour investir sereinement dans cette classe d’actifs.

Comprendre les bases de la fiscalité crypto

Un cadre fiscal pour les crypto-actifs

Depuis la loi PACTE de 2019, les actifs numériques sont encadrés par le Code général des impôts (article 150 VH bis). Ce cadre a été affiné en 2022 puis enfin stabilisé début 2023. Il s’applique principalement aux particuliers qui investissent à titre occasionnel, c’est-à-dire hors cadre professionnel.

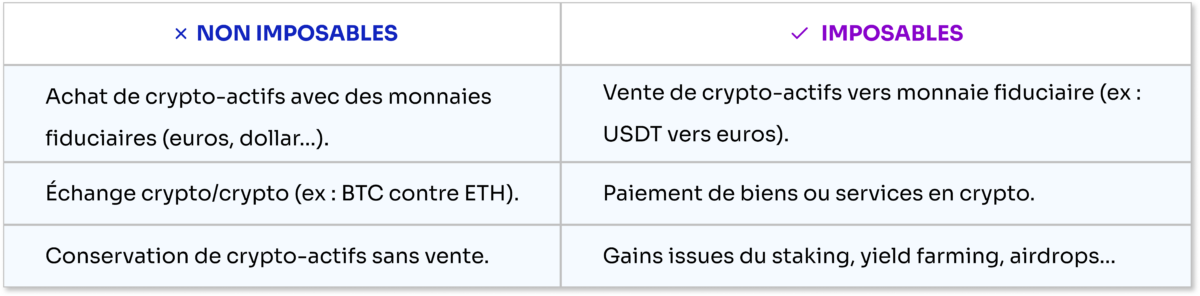

Le principe est simple : seuls les gains réalisés lors d’une conversion en monnaie fiduciaire (que l’on appelle aussi « fiat money » comme l’euro, le dollar, …) sont imposables. Les échanges de crypto à crypto (ex : ETH contre SOL) ne sont pas considérés comme des cessions imposables, tant qu’aucune sortie vers une monnaie traditionnelle n’est effectuée.

Depuis le 1er janvier 2023, la fiscalité crypto repose sur un prélèvement forfaitaire unique (PFU), également appelé flat tax.

Le régime applicable aux particuliers : la flat tax

Imposition sur les plus-values lors des cessions en euros ou devises : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvement sociaux. Soit un total de 30 % sur les plus-values nettes annuelles.

À noter que les plus-values ne sont imposables que si leur montant total annuel dépasse 305 euros. En dessous, elles ne sont pas soumises aux impôts.

Déclarer correctement afin d’éviter les erreurs

Ce qui est imposable et ce qui ne l’est pas

Dans le cas du staking, du lending ou des activités de DeFi (finance décentralisée), les revenus perçus sont considérés comme des produits financiers ou des revenus d’activité, selon leur nature. Ils peuvent être imposés dans la catégorie des bénéfices non commerciaux (BNC) ou des revenus de capitaux mobiliers (RCM), en fonction de la situation du contribuable et de la régularité de l’activité.

Les obligations déclaratives en 2025

La campagne de déclaration 2025 (revenus 2024) s’est terminée en mai, mais de nombreuses obligations subsistent pour les détenteurs de crypto-actifs.

Déclaration des plus-values

Chaque vente de crypto-actif contre euros doit être déclarée. Il est nécessaire de remplir le formulaire 2086 pour détailler les opérations réalisées et de reporter le montant total sur le formulaire complémentaire 2042-C.

La méthode de calcul imposée par l’administration repose sur une moyenne pondérée du prix d’achat des crypto-actifs, ce qui rend la gestion manuelle complexe en cas de nombreux mouvements.

Déclaration des comptes à l’étranger (formulaire 3916-BIS)

Tout contribuable français détenant un compte crypto sur une plateforme étrangère (du type Binance, Kraken, Coinbase…) doit le déclarer chaque année, même sans activité. L’absence de déclaration peut entraîner une amende de 750 euros par compte, portée à 1 500 euros en cas de non-déclaration répétée.

Activité professionnelle ou occasionnelle : où est la frontière ?

Si l’activité est exercée à titre habituel, avec des volumes élevés, une organisation structurée et une intention de générer un revenu, l’administration peut requalifier l’investisseur professionnel.

Dans ce cas, l’imposition passe du régime des plus-values occasionnelles (150 VH bis) à celui des bénéfices industriels et commerciaux (BIC), voir à l’impôt sur les sociétés si l’activité est logée dans une structure.

La frontière entre activité occasionnelle et professionnelle n’est pas toujours clairement définie, mais la jurisprudence retient des critères tels que la fréquence des opérations, l’utilisation d’outils automatisés ou encore le temps consacré à l’activité.

2025 : une année de vigilance renforcée

Le règlement européen MiCA (Market In Crypto Assets) est entrée en application fin 2024, renforçant les obligations des plateformes et des intermédiaires. Cette dynamique européenne pourrait à terme se traduire par :

- Une meilleure transmission automatique des données aux autorités fiscales,

- Des contrôles plus fréquents sur les revenus générés par la finance décentralisée (DeFi) et les NFT,

- Une standardisation du traitement fiscal de certains produits complexes.

À ce jour, aucune réforme n’a été votée, mais les évolutions à venir sont à surveiller de près.

Diversifiez sa trésorerie

Chez Qwarks, nous accompagnons les entreprises qui souhaitent dynamiser et sécuriser leur trésorerie grâce aux crypto-actifs. Découvrez comment cette stratégie peut devenir un véritable levier de performance.

Recommandations pratiques

Pour éviter tout risque de redressement fiscal ou d’oubli, voici les bonnes pratiques que nous recommandons :

- Tenir un registre complet de ses transactions (date, montant, type d’opération).

- Calculer ses plus-values à la fin de l’année pour anticiper l’impact fiscal. à virer

- Conserver toutes les preuves : historique de wallet, factures d’achat.

- Utiliser un outil fiscal automatisé pour les opérations fréquentes.

- Se faire accompagner par un professionnel (avocat fiscaliste, expert-comptable en cas de doute).

Vous souhaitez ne pas avoir à vous préoccuper de tout cela ? Nous nous occupons de tout pour nos clients. Qwarks, Comptat Crypto est notre partenaire

Qwarks vous accompagne dans une fiscalité maîtrisée

Chez Qwarks, nous accompagnons nos clients sur l’ensemble des enjeux liés à la gestion de crypto-actifs : allocation, sécurisation, reporting et conformité.

Compta Crypto est notre partenaire pour la fiscalité des investissements en crypto-actifs de nos clients. Nous vous fournissons les rapports avant votre déclaration, en début d’année.

Notre approche repose sur trois piliers :

- Une expertise crypto solide, avec plus de 30 ans d’expérience cumulée au sein de notre équipe de gestion.

- Une traçabilité rigoureuse et des opérations conformes aux exigences réglementaires

- Des reportings adaptés à la fiscalité française, pour faciliter vos déclarations

Parce que bien investir, c’est aussi bien déclarer.

Un projet d’investissement à nous partager ?

Professionnel du patrimoine ? Investisseur particulier ? Société ?

N’attendez plus. Réservez un créneau avec notre responsable de l’offre afin d’échanger sur vos objectifs patrimoniaux.

Conclusion

La fiscalité française sur les crypto-actifs reste relativement claire, mais exige une bonne organisation. À l’heure où les investissements en actifs numériques deviennent de plus en plus stratégiques, les obligations fiscales associées ne doivent pas être négligées.

Pour les investisseurs comme pour les entreprises, maitriser ces règles est devenu incontournable. Chez Qwarks, nous mettons tout en œuvre pour que vos investissements en crypto-actifs soient aussi performants que conformes.

Sources